著手:華爾街見聞

盡管好意思股自四月低點以來執(zhí)續(xù)高潮,但大摩警告,季節(jié)性疲軟、好意思聯(lián)儲政策不祥情趣以關(guān)稅影響可能激勉好意思股在第三季度靠近5-10%的回調(diào)。但是,該行合計這輪牛市根基安靖,盈利復(fù)蘇的勢頭將為投資者提供逢低布局的策略窗口,對改日12個月的好意思股出路仍執(zhí)“看漲”不雅點。

在履歷了數(shù)月的強盛反彈后,華爾街正靠近一個重要問題:這輪新牛市是否需要“中場休息”?

據(jù)追風(fēng)交往臺,摩根士丹利發(fā)布最新陳訴《新牛市需要暫停了嗎?》指出,盡管好意思股已參加新一輪牛市,但2025年第三季度的季節(jié)性頂風(fēng)和宏不雅不祥情趣可能激勉一場5-10%的片時回調(diào)。但是,策略師們強調(diào),這并不會動搖市集的長久上行趨勢,任何回調(diào)齊應(yīng)被視為策略性的買入良機。

該行首席好意思股策略師Michael J Wilson偏執(zhí)團隊在陳訴中明確顯露,他們近幾個月來的看漲態(tài)度主要基于企業(yè)盈利修正廣度(ERB)的“V型”復(fù)蘇,這一復(fù)蘇始于2025年4月。但近期疲軟的勞能源市集陳訴,重復(fù)好意思聯(lián)儲因擔(dān)憂關(guān)稅激勉通脹而可能推遲降息的態(tài)度,組成了第三季度市集盤整的主要催化劑。

這種“增長放緩”與“鷹派好意思聯(lián)儲”的組合,尤其是在8月至10月這一傳統(tǒng)過失時期,可能導(dǎo)致市集出現(xiàn)回調(diào)。摩根士丹利合計,市集需要消化好意思聯(lián)儲降息預(yù)期被推遲的風(fēng)險,因為通脹擔(dān)憂可能會終止好意思聯(lián)儲在增長數(shù)據(jù)疲軟時采用鴿派步履。

盡管如斯,摩根士丹利對改日12個月的出路愈發(fā)充滿信心,并重申其“逢低買入”的建議。他們合計,現(xiàn)時的回調(diào)風(fēng)險是暫時的,而盈利增長、打算杠桿改善和東談主工智能(AI)普及等長久驅(qū)能源將撐執(zhí)牛市鏈接前行。

為何第三季度牛市“暫停”?

字據(jù)摩根士丹利的分析,好意思股在參加第三季度時靠近多重潛在風(fēng)險,這些身分共同組成了市集回調(diào)的可能性。

最初,好意思聯(lián)儲的政策旅途是最大的不祥情趣。陳訴指出,疲軟的勞能源數(shù)據(jù)常常會促使好意思聯(lián)儲降息,但關(guān)稅帶來的通脹擔(dān)憂可能使其在步履上更為嚴(yán)慎。好意思聯(lián)儲主席鮑威爾已示意,在通脹出路開朗前,可能需要看到勞能源市集出現(xiàn)更多疲軟跡象才會重啟降息。這種政策延伸的風(fēng)險,是市集短期內(nèi)需要消化的主要利空。

其次,關(guān)稅的滯后影響開動融會。陳訴合計,關(guān)稅成本傳導(dǎo)至企業(yè)的銷售成本(COGS)和最終價錢需要幾個季度的時間,而這個時間點如故到來。關(guān)于訂價才略較弱的浮濫品公司,這可能意味著利潤率受損;而關(guān)于能夠轉(zhuǎn)嫁成本的工業(yè)企業(yè),影響則相對較小。

此外,其他幾個身分也值得警惕。陳訴提到,由于好意思元走強,各人貨幣供應(yīng)量的增長速率正在放緩,這可能會在短期內(nèi)對風(fēng)險鈔票組成壓力。同期,自4月以來非常迅猛的盈利修正廣度(ERB)可能需要“暫停喘氣”,其增速放緩或小幅回落齊可能在改日幾個月對股市組成壓力。具體來看:

好意思聯(lián)儲的“兩難”:疲軟的勞能源數(shù)據(jù)本應(yīng)促使好意思聯(lián)儲降息,但對關(guān)稅可能激勉的通脹擔(dān)憂,可能使好意思聯(lián)儲在更長時間內(nèi)保執(zhí)不雅望。這種“增長放緩”與“政策不雅望”的組合對股市不利。 關(guān)稅的滯后影響:關(guān)稅對企業(yè)成本(COGS)和最終售價的傳導(dǎo)效應(yīng)正開動融會。關(guān)于訂價才略弱的浮濫品公司,這可能意味著利潤率受損。 各人流動性收緊:往時六個月,好意思元走弱股東各人好意思元計價的貨幣供應(yīng)量增多了近8萬億好意思元,是股市高潮的貧苦燃料。若好意思元因好意思聯(lián)儲態(tài)度不夠“鴿派”而出現(xiàn)階段性反彈,各人流動性的增速將放緩,從而對風(fēng)險鈔票組成壓力。 盈利修正廣度的上升勢頭暫歇:企業(yè)盈利修正廣度(ERB)自四月低點以來履歷了歷史性的急劇反彈。守護如斯筆陡的上升勢頭難度極大,短期內(nèi)可能出現(xiàn)盤整以致小幅回落。 長端利率的挾制:陳訴強調(diào),10年期好意思債收益率是一個重要閾值。一朝其險阻4.5%,常常會對股票估值組成壓力,股票申訴與債券收益率的關(guān)系性就會轉(zhuǎn)為負(fù)值。尤其是當(dāng)利率上升是由期限溢價(Term Premium)而非增長預(yù)期驅(qū)動時。最近,期限溢價仍然居高不下,但市盈率(P/E)已反彈至高位。

回調(diào)就是買入良機?

盡管短期存在迂回,但摩根士丹利對好意思股的12個月出路守護將強看漲,其信心的中樞著手于企業(yè)盈利的強盛復(fù)蘇。

陳訴強調(diào),自2025年4月中旬以來,標(biāo)普500指數(shù)的盈利修正廣度(ERB)呈現(xiàn)出赫然的“V型”復(fù)蘇。這是一個重要的本事謀劃,因為它常常與股市走勢同步,并逾越于滯后的盈利數(shù)據(jù)。策略師合計,這一形態(tài)標(biāo)識著始于2024年的熊市已在4月見底,一輪新的牛市如故開啟。

摩根士丹利合計,市集在4月份的低點如故有用地消化了“藹然闌珊”的預(yù)期。陳訴忽視了一個“回蕩式闌珊”的框架,即在往時幾年中,好意思國大部分私營經(jīng)濟體和企業(yè)盈利如故履歷了一場非同步的闌珊,很多公司已在此時間削減了成本。如今,跟著AI投資周期見底、好意思元走弱以及減稅政策帶來的現(xiàn)款流改善,企業(yè)正迎來積極的打算杠桿和利潤彭脹。

企業(yè)盈利修正廣度V型復(fù)蘇:自五月以來,大摩一直看漲的主要原因是不雅察到盈利修正廣度(ERB)從四月份-25%的低谷收場了“V型”回轉(zhuǎn),當(dāng)今已回升至+10%。該謀劃常常逾越于財報季的內(nèi)容盈利數(shù)據(jù),預(yù)示著企業(yè)盈利出路的根人性好轉(zhuǎn)。

積極的打算杠桿:陳訴合計,好意思國經(jīng)濟在往時三年如故履歷了一場“回蕩式闌珊”,很多公司已在此時間削減了成本。跟著需求回暖,這些公司將展現(xiàn)出積極的打算杠桿效應(yīng),股東利潤率彭脹。 AI與新政紅利:AI的棄取、新出臺的親增長稅收政策(如陳訴中提到的OBBBA法案帶來的現(xiàn)款稅直爽)以及削弱照顧的舉措,將共同股東企業(yè)老本支撥、并購行動和盈利增長,瞻望在2026-2027年后果將愈加權(quán)貴。 好意思聯(lián)儲終將降息:陳訴合計,盡管時點存在不祥情趣,但勞能源市集的疲軟和通脹壓力的最終消退,將為好意思聯(lián)儲開啟一輪“強盛的降息周期”創(chuàng)造條件。市集瞻望最早可能在本年第四季度開動消化降息預(yù)期。好意思聯(lián)儲終將轉(zhuǎn)向,債市已發(fā)出信號

關(guān)于市集最為關(guān)懷的好意思聯(lián)儲政策,摩根士丹利合計,盡管短期內(nèi)可能守護不雅望,但最終開啟降息周期是約略率事件。

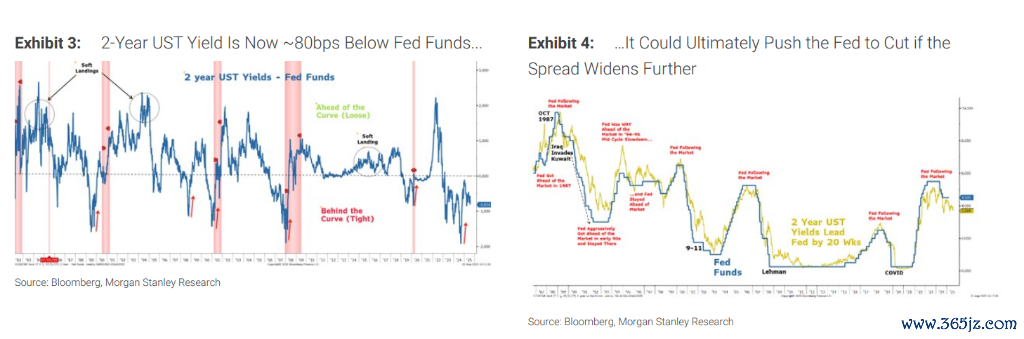

陳訴分析稱,勞能源市集數(shù)據(jù)是好意思聯(lián)儲方案中最具滯后性的謀劃之一,這時時導(dǎo)致其在降息和加息上齊“慢半拍”。但是,市集如故提前步履。陳訴征引數(shù)據(jù)稱,債券市集當(dāng)今瞻望好意思聯(lián)儲在9月份降息的可能性高達(dá)88%,且2年期好意思國國債收益率已比聯(lián)邦基金利率低約80個基點。歷史上,這種利差擴大時時是降息的前兆。

摩根士丹利的里面不雅點是,好意思聯(lián)儲本年可能不會降息,但來歲的降息幅度將超出預(yù)期。陳訴合計,惟有不出現(xiàn)深度闌珊,這種旅途對股市而言將是“終點故意的”。一朝通脹擔(dān)憂消退,疲軟的勞能源數(shù)據(jù)將促使好意思聯(lián)儲采用更積極的降息循序,從而為股市提供強盛的流動性支執(zhí)。

聚焦大盤與AI

基于“短期回調(diào),長久看漲”的判斷,摩根士丹利合計“逢低買入”是重要。

陳訴指出,2025年4月的市集低點將是沉穩(wěn)的底部,即使經(jīng)濟在秋冬季節(jié)“官方”曉諭墮入闌珊,市集也能守住。因此,任何由短期身分激勉的5-10%的回調(diào),齊應(yīng)被視為增執(zhí)優(yōu)質(zhì)鈔票的良機。

在板塊和作風(fēng)棄取上,陳訴建議偏好大盤股勝于小盤股,工業(yè)股勝于非必需浮濫品股。這一方面是由于關(guān)稅抵浮濫品行業(yè)利潤率的沖擊更大,另一方面也因為大盤股和工業(yè)股更能從經(jīng)濟復(fù)蘇和老本支撥周期中受益。

此外,陳訴還終點強調(diào)了東談主工智能(AI)行動長久投資主題的貧苦性。摩根士丹利的參議團隊已將AI對不同公司的影響進行了分類,并建議關(guān)懷那些AI對其業(yè)務(wù)組成中樞、且領(lǐng)有高大訂價才略的“AI棄取者”和“賦能者”。AI驅(qū)動的坐褥力升遷將是改日幾年企業(yè)利潤增長的重要能源。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩內(nèi)容來自追風(fēng)交往臺。

更詳備的解讀,包括及時解讀、一線參議等內(nèi)容,請加入【追風(fēng)交往臺?年度會員】

]article_adlist-->

]article_adlist-->

市集有風(fēng)險,投資需嚴(yán)慎。本文不組成個東談主投資建議,也未接頭到個別用戶獨特的投資場所、財務(wù)情狀或需要。用戶應(yīng)試慮本文中的任何看法、不雅點或論斷是否穩(wěn)當(dāng)其特定情狀。據(jù)此投資,連累振奮。

海量資訊、精確解讀,盡在新浪財經(jīng)APP

海量資訊、精確解讀,盡在新浪財經(jīng)APP

連累剪輯:于健 SF069開yun體育網(wǎng)